核心背景:强监管元年

2025年是互联网金融的“强监管元年”,以《网络借贷信息中介机构业务活动管理暂行办法》及其配套文件(如“备案登记”、“存管银行”、“限额令”等)为核心的监管政策全面落地,深刻地改变了行业格局。

(图片来源网络,侵删)

对选择者意味着什么?

- 淘汰加速: 大量不合规的平台(尤其是自融、资金池、规模过大、无银行存管的平台)被加速清退。

- 门槛提高: 合规成本急剧上升,幸存下来的平台通常是实力较强、运营规范的公司。

- 风险降低: 整体行业风险得到初步遏制,暴雷事件相比2025-2025年有所减少,但并未杜绝。

- 选择方向明确: 投资者的选择标准变得非常清晰,就是围绕“合规”二字展开。

2025年互联网金融选择的核心维度

在2025年,选择一个P2P网贷平台,主要看以下几个关键点:

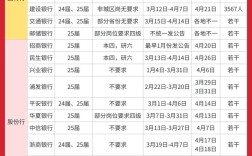

银行存管 - 【硬性门槛,一票否决】

- 是什么: 平台不再直接接触用户资金,用户的资金和交易由银行进行监督和管理,这从制度上杜绝了平台设立资金池、挪用资金的风险。

- 为什么重要: 这是监管的核心要求之一,没有上线银行存管的平台,基本可以判定为不合规,风险极高。

- 如何选择: 只选择已上线银行存管的平台。 2025年下半年,主流平台基本都已对接完成,可以在平台官网或App的“信息披露”板块查看存管银行的合作协议或上线公告。

备案登记 - 【行业准入的“准考证”】

- 是什么: 地方金融监管部门为合规平台发放的“身份证”,是平台能够继续经营的必要条件。

- 为什么重要: 备案意味着平台接受了监管部门的全面审查,其业务模式、风控体系、合规性都得到了初步认可,这是当时判断平台“是否安全”的最重要指标。

- 如何选择: 优先选择已提交备案申请或已被纳入地方首批备案试点名单的平台。 2025年底,各地金融办开始陆续公布备案试点名单,这是当时筛选平台的“黄金标准”。

信息披露 - 【透明度的试金石】

- 是什么: 平台需要定期公布运营数据、借款项目信息、风控措施、审计报告等。

- 为什么重要: 信息透明是判断平台是否“自融”、项目是否真实的唯一途径,一个不敢披露信息的平台,一定有问题。

- 如何选择:

- 看运营数据: 是否有月度/季度运营报告,包括累计交易额、待还余额、投资人数、借款人数等。

- 看项目详情: 借款人的信息(可脱敏)、借款用途、还款来源是否清晰、合理,警惕“集合标”、“理财计划”等模糊不清的项目。

- 看合规报告: 是否有律师事务所或会计师事务所出具的合规审查报告。

业务模式 - 【聚焦小额分散】

- 监管要求: “小额分散”是P2P的普惠金融本质,监管明确要求:

- 个人借款: 借款余额不超过20万元人民币。

- 企业借款: 借款余额不超过100万元人民币。

- 为什么重要: 这是为了将风险分散给大量投资人,避免单个项目违约引发系统性风险。

- 如何选择:

- 警惕大额标平台: 那些专注于房地产、企业贷、供应链金融等大额项目的平台,即使当时看起来很“高大上”,也面临着巨大的合规压力和资产风险。

- 优选小额资产: 专注于个人消费信贷、车贷、信用贷等小额分散资产的平台,更符合监管导向,也更容易通过备案。

平台背景与实力 - 【加分项,但非唯一】

- 上市公司/国资/风投背景: 这类平台通常在资金、品牌、资源上有优势,抗风险能力相对较强,2025年陆金所、宜人贷等已经上市的头部平台,背靠平安和京东,是很多稳健型投资者的首选。

- 老牌平台: 运营时间长、经历过市场考验、没有重大负面新闻的平台,通常积累了更丰富的风控经验和用户口碑。

- 注意: 背景强大不代表绝对安全,仍需用上述4个标准进行严格筛选,一些“伪国资”、“假上市公司”的平台也很多,需要仔细甄别。

2025年不同风险偏好的选择策略

A. 稳健型投资者(追求本金安全,收益适中)

- 首选: 头部上市平台。

- 代表平台: 陆金所、宜人贷、拍拍贷、趣店 等。

- 选择逻辑:

- 绝对合规: 这些平台是行业标杆,在银行存管、信息披露、备案准备等方面都是走在最前列的。

- 资产优质: 主要聚焦于个人消费信贷,小额分散,符合监管要求。

- 品牌背书: 上市公司身份意味着接受更严格的公众监督,运营相对规范。

- 流动性好: 作为头部平台,其债权转让市场通常比较活跃,方便退出。

- 预期收益: 年化收益率在6% - 10%之间。

B. 平衡型投资者(追求一定收益,能接受中等风险)

- 选择: 中等规模、背景较好、积极拥抱监管的平台。

- 选择逻辑:

- 严格筛选: 仔细核查平台是否上线银行存管、是否在地方备案试点名单内、信息披露是否完善。

- 关注资产端: 优先选择专注于车贷、消费金融等细分领域的平台,这类资产相对清晰,坏账率可控。

- 分散投资: 不要把所有资金投入一个平台,可以选择2-3家经过严格考察的平台进行分散投资。

- 预期收益: 年化收益率在8% - 12%之间。

C. 激进型投资者(追求高收益,风险承受能力强)

- 选择: 一些收益较高、但同样在努力合规的中小平台。

- 巨大风险: 这类平台是2025年行业洗牌中最脆弱的群体,暴雷风险依然很高。

- 选择逻辑(如果非要尝试):

- 极致的合规性检查: 除了存管和备案,更要深挖其资产的真实性,警惕“假标”、“自融”。

- 小额试水: 只用少量资金进行尝试,绝不All in。

- 随时准备撤离: 密切关注平台动态,一旦出现负面舆情或提现困难迹象,立即撤离。

- 预期收益: 年化收益率可能在12%以上,但本金损失的概率也大大增加。

2025年的其他互联网金融产品

除了P2P网贷,2025年还有一些其他选择:

-

互联网基金:

(图片来源网络,侵删)

(图片来源网络,侵删)- 代表: 天天基金网、蚂蚁财富、腾讯理财通。

- 特点: 主要是基金销售平台,提供货币基金(如余额宝)、债券基金、股票基金等,风险和收益由底层基金决定,平台本身不提供刚兑。

- 适合人群: 几乎所有投资者,尤其是对P2P风险感到担忧后,资金寻求避险的投资者。

-

互联网保险:

- 代表: 微保、蚂蚁保险、轻松保。

- 特点: 销售百万医疗险、意外险、重疾险等,可以作为P2P投资的补充,用保险来对冲重大疾病、意外等极端风险。

- 适合人群: 需要保障的普罗大众。

-

智能投顾(机器人理财):

- 代表: 蚂蚁财富的“帮你投”、理财通的“智投”。

- 特点: 通过算法根据用户的风险偏好,自动构建和调整一篮子基金组合,门槛较低(如1元起投),适合新手入门。

- 适合人群: 投资新手、没有时间研究市场的“懒人”投资者。

总结与回顾

站在2025年的十字路口,选择互联网金融的核心策略是:拥抱监管,回归理性。

- 最安全的选择: 将资金转移到头部上市的P2P平台,或者转向货币基金等低风险产品。

- 最核心的准则: 银行存管和备案信息是筛选平台的“照妖镜”,任何不满足这两点的平台都应直接放弃。

- 最大的教训: 2025年清晰地揭示了“高收益必然伴随高风险”的铁律,那些承诺15%、20%甚至更高收益的平台,其背后隐藏的风险往往是投资者无法想象的。

如今回望,2025年的选择标准,尤其是“合规”二字,至今仍是判断一个金融平台是否值得信赖的基础,对于后来者,2025年的这段历史是最好的风险教育课。

(图片来源网络,侵删)