我们可以从以下几个方面来理解2025年的唐小僧:

2025年的背景:野蛮生长的P2P行业

要理解唐小僧,必须先了解它所处的时代背景,2025年,中国的P2P(网络借贷)行业正处于野蛮生长的末期。

- 高歌猛进:平台数量在2025年达到顶峰后,2025年依然保持高速增长,行业整体规模巨大,但问题平台(跑路、提现困难、经侦介入)数量也急剧攀升。

- 监管收紧信号:2025年4月,国务院组织14个部委召开会议,宣布将在全国范围内启动为期一年的互联网金融专项整治,监管的“靴子”即将落下,但细则尚未完全落地,这给了平台最后的“窗口期”。

- 用户心态:在“高收益、低风险”的宣传下,大量普通投资者涌入,对平台的底层资产和风控能力缺乏足够的认知,只关注收益率和平台名气。

唐小僧在2025年的崛起:从“高收益”到“超级APP”

唐小僧成立于2025年,但真正在2025年引爆市场,它的成功并非偶然,而是精准地抓住了当时的市场痛点。

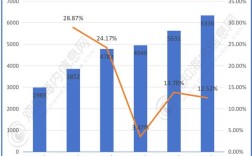

核心策略:超高收益吸引眼球 唐小僧最核心的武器就是远超行业平均水平的收益率,其主打产品“智投计划”等,年化收益率普遍在15%以上,部分短期活动甚至高达20%以上,在2025年,一个主流P2P平台的年化收益通常在8%-12%之间,唐小僧的收益极具诱惑力,迅速吸引了大量追求高回报的投资者。

运营模式:打着“互联网金融”旗号的庞氏骗局 这是唐小僧最致命的问题,它并非真正的P2P平台,其宣称的底层资产(如供应链金融、消费金融等)大多是虚假或被严重包装的,其运营模式更接近“庞氏骗局”(Ponzi Scheme):

- 借新还旧:用新投资者的本金来支付老投资者的利息和短期到期本金。

- 资金池:将所有投资者的资金汇集到一个大池子中,进行无监管、不透明的运作。

- 自融:有证据表明,其资金可能流向了其背后的实际控制人或关联公司,用于投资或填补其他窟窿。

市场营销:打造“超级APP”概念 为了增加用户粘性和使用时长,唐小僧在2025年大力推行“超级APP”战略,它不仅仅是一个理财APP,还集成了:

- 生活服务:话费充值、机票酒店预订、游戏点卡购买等。

- 公益板块:推出“小僧公益”,塑造有社会责任感的形象。

- 内容社区:内置理财资讯、投资技巧等内容。

这种“理财+生活”的模式,极大地提升了用户体验和打开频率,让用户感觉这是一个“靠谱”的综合性平台,从而放松了对资金安全的警惕。

品牌包装与推广

- 明星代言:唐小僧曾邀请知名影星张铁林担任品牌代言人,张铁林“皇阿玛”的形象,无形中为平台增添了“权威”、“可靠”的光环,这对于吸引中老年投资者尤其有效。

- 线上线下广告:在地铁、公交、电梯等投放大量广告,进行地毯式宣传,迅速提升了品牌知名度。

2025年的危机与转折

尽管在2025年表面上风光无限,但唐小僧的内部问题已经非常严重。

- 资金链紧张:为了维持高息兑付和庞大的运营开销,唐小僧需要不断有新资金流入,一旦用户增长放缓或出现集中提现,资金链就会极度脆弱。

- 负面消息开始出现:2025年下半年,网络上开始出现关于唐小僧“提现困难”、“逾期”的零星投诉,但被平台的强大公关和宣传攻势所掩盖。

- 合规性缺陷:作为一个资金池模式的平台,它从一开始就违反了监管红线,随着2025年年底监管细则的逐步明确,其生存空间被急剧压缩。

2025年的唐小僧是一个缩影

2025年的唐小僧,是中国特定历史时期互联网金融乱象的一个典型缩影。

- 对投资者而言:它代表了在巨大利益诱惑下,风险意识的普遍缺失,人们被高收益蒙蔽,忽视了平台背后隐藏的巨大风险。

- 对行业而言:它的快速崛起和后来的轰然倒塌,成为了P2P行业从野蛮生长到逐步规范的一个标志性事件,它用血的教训告诉市场:“高收益必然伴随高风险”,任何承诺“保本保息”的理财产品都值得警惕。

- 对监管而言:唐小僧的案例,也凸显了早期监管的滞后性和难度,为后续更严厉的专项整治行动提供了现实依据。

可以说,2025年是唐小僧的“高光”之年,也是其“末日”的开始,它在这一年吸引了无数眼球和资金,也为2025年的最终崩盘(被立案侦查,实际控制人被抓获)埋下了最深的伏笔,它的故事至今仍是金融投资者教育中一个不可或抹去的案例。