全球移动互联网用户数量是衡量数字经济发展水平和社会信息化程度的重要指标,近年来呈现出持续增长但增速放缓的趋势,其分布格局、结构特征及未来走向备受关注,根据国际电信联盟、Statista、世界银行等多家权威机构的数据综合分析,2025年全球移动互联网用户数量已突破50亿大关,达到51.2亿,占全球总人口(约80亿)的64%左右,这意味着全球超过三分之二的人口能够通过移动设备接入互联网,这一数字相较于2025年的32亿、2025年的46亿,实现了显著增长,但增速已从早期的年均两位数回落至2025年的约4.5%,反映出全球移动互联网渗透率逐步进入成熟期。

用户数量的增长轨迹与驱动因素

全球移动互联网用户数量的增长经历了爆发式增长、平稳过渡和成熟稳定三个阶段,2010年至2025年是爆发期,智能手机的普及、3G网络的广泛覆盖以及数据资费的下降,推动用户数量从10亿激增至32亿,年均增长率高达26%,2025年至2025年进入过渡期,4G网络的商用化(如中国的4G牌照发放、印度的4G频谱拍卖)进一步提升了网络质量和覆盖范围,新兴市场(如东南亚、非洲、拉丁美洲)成为新增用户的主要来源,用户数量增长至46亿,年均增长率降至7%,2025年至今,全球用户增长进入成熟期,5G网络开始规模化部署,但受限于部分地区的经济水平、基础设施建设和数字鸿沟问题,增速进一步放缓至4%-5%。

驱动增长的核心因素包括:

- 技术迭代:从3G到4G再到5G,网络速度的提升(峰值速率从几Mbps提升至Gbps级别)降低了使用门槛,高清视频、在线教育、远程办公等高带宽应用得以普及,吸引更多用户接入。

- 资费下降:全球移动数据资费在过去十年间下降了约50%,尤其是在发展中国家,运营商通过套餐创新(如按流量计费、低价流量包)和基础设施共建共享,降低了用户的使用成本。

- 智能终端普及:智能手机价格持续下探,2025年全球智能手机平均价格已从2025年的300美元降至220美元,功能机向智能机的转换(全球智能机渗透率从2025年的40%提升至2025年的68%)为移动互联网接入提供了硬件基础。

- 政策推动:各国政府将“宽带普及”纳入国家战略,例如中国的“宽带中国”计划、印度的“数字印度”计划、非洲的“宽带联盟”等,通过投资基础设施、提供补贴等方式推动农村和偏远地区网络覆盖。

区域分布特征:新兴市场主导增长,成熟市场趋于饱和

全球移动互联网用户分布呈现明显的“南升北降”格局,即新兴市场(亚洲、非洲、拉丁美洲)用户占比持续提升,成熟市场(北美、欧洲、大洋洲)增长乏力。

亚洲:用户规模最大,增长核心引擎

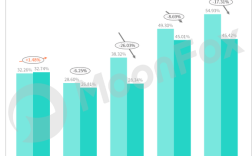

亚洲是全球移动互联网用户最集中的地区,2025年用户数量达26.8亿,占全球总量的52.3%,中国(9.6亿)、印度(7.8亿)和东南亚六国(印尼、菲律宾、越南、泰国、马来西亚、新加坡合计3.2亿)是主要贡献者,印度凭借年轻的人口结构(中位数年龄28.4岁)和快速下降的智能手机价格(入门级智能机价格低于50美元),2025年新增用户4500万,成为全球增长最快的市场之一,东南亚市场受益于数字经济(如电商、外卖、网约车)的快速发展,用户渗透率从2025年的28%提升至2025年的53%,其中印尼和菲律宾的渗透率已超过50%。

非洲:潜力巨大的新兴市场

非洲是全球移动互联网用户增速最快的地区,2025年用户数量达7.1亿,渗透率为46%,但低于全球平均水平(64%),增长潜力巨大,驱动因素包括移动货币的普及(如肯尼亚的M-Pesa、尼日利亚的Paga,解决了传统金融服务不足的问题)和移动网络的低成本覆盖(如肯尼亚的Safaricom、埃塞俄比亚的Ethio Telecom通过共享基站降低建设成本),预计到2025年,非洲移动互联网用户数量将突破9亿,渗透率提升至55%。

欧洲:成熟市场,增长依赖存量激活

欧洲2025年移动互联网用户数量为5.8亿,渗透率高达78%,但增速仅为1.2%,接近饱和,用户增长主要来自存量用户的活跃度提升(如5G套餐转换、物联网设备接入)和老年群体(65岁以上)的数字化普及(通过政府补贴和社区培训推动),德国、法国、英国是欧洲三大市场,用户渗透率均超过80%。

北美:高渗透率下的稳定增长

北美2025年用户数量为3.2亿,渗透率88%,是全球最高的地区之一,增长动力来自5G网络的快速部署(美国5G覆盖率已达70%)和高端智能手机的更新换代(iPhone 15系列、三星Galaxy S系列等新机型推动用户升级),但受限于人口基数小(北美总人口约3.7亿),未来增长空间有限。

拉丁美洲:中等渗透率,区域差异显著

拉丁美洲2025年用户数量为4.5亿,渗透率62%,低于全球平均水平,巴西(1.4亿)、墨西哥(1.1亿)是两大核心市场,而中美洲和加勒比地区渗透率不足40%,主要受限于经济发展水平和网络基础设施(如海地的移动互联网覆盖率仅为25%)。

用户结构特征:从“接入”到“深度使用”的转变

全球移动互联网用户不仅在数量上持续增长,结构特征也发生了显著变化,主要体现在以下几个方面:

年龄结构:年轻用户占比高,老龄化趋势显现

全球移动互联网用户中,15-34岁年轻群体占比达58%,是核心用户群体,这一群体更倾向于使用短视频(如TikTok)、社交网络(如Instagram)、游戏等娱乐应用,但近年来,35-49岁中年用户占比从2025年的22%提升至2025年的30%,50岁以上老年用户占比从8%提升至12%,反映出移动互联网在中老年群体中的渗透加速,主要驱动因素是健康管理(如远程医疗、健康监测APP)和社交需求(如微信视频通话、家族群)。

应用结构:娱乐与生活服务主导,B端应用崛起

从用户使用时长来看,娱乐类应用(短视频、长视频、音乐)占比最高,达35%;生活服务类应用(电商、外卖、出行)占比28%;社交类应用(微信、Facebook、WhatsApp)占比20%;生产力工具(办公软件、云存储)占比12%,较2025年提升了8个百分点,反映出疫情后远程办公、在线教育的常态化,B端应用(如企业微信、钉钉)的崛起也成为重要趋势,2025年全球企业级移动应用用户数量达12亿,占企业总数的65%。

设备结构:智能机主导,功能机加速退出

全球移动互联网用户中,智能手机用户占比达68%,功能机用户占比降至32%,功能机用户主要集中在非洲(占比45%)、南亚(占比38%)和拉美(占比25%),但随着智能机价格的进一步下降(预计2025年入门级智能机价格将低于40美元),功能机用户将在2030年前退出主流市场。

未来趋势:增长动力与挑战并存

增长动力:5G、物联网、新兴市场仍是核心

- 5G网络普及:预计到2025年,全球5G用户数量将突破20亿,占移动互联网用户的40%,5G的高速率、低时延特性将推动AR/VR、自动驾驶、工业互联网等新应用发展,吸引更多用户接入。

- 物联网设备爆发:全球物联网连接数量将从2025年的150亿增长至2025年的250亿,其中移动物联网(如智能手表、车联网、共享设备)占比达60%,这些设备将通过移动网络接入互联网,间接推动移动互联网用户数量增长。

- 新兴市场持续释放潜力:非洲、东南亚、南亚等地区的人口红利(未来5年全球新增人口中60%来自这三个地区)和数字基础设施建设(如非洲的“海底光缆项目”),将带来10亿以上的新增用户。

面临挑战:数字鸿沟、数据安全、可持续发展

- 数字鸿沟:全球仍有约30亿人无法接入互联网,其中90%生活在发展中国家,农村地区、低收入群体、女性和残障人士的“接入鸿沟”和“使用鸿沟”(即使接入互联网,也无法有效使用数字服务)问题突出。

- 数据安全与隐私保护:随着用户数据量的激增(2025年全球移动互联网数据总量达120ZB),数据泄露、滥用等问题频发,各国监管政策趋严(如欧盟的GDPR、中国的《个人信息保护法》),增加了企业的合规成本,可能影响用户体验。

- 可持续发展压力:移动互联网设备的制造和运行消耗大量能源(全球数据中心能耗占全球总能耗的2%),电子废弃物(2025年达5800万吨)对环境造成污染,如何实现“绿色移动互联网”成为行业面临的共同挑战。

相关问答FAQs

Q1:为什么全球移动互联网用户增速放缓?

A1:全球移动互联网用户增速放缓主要受三方面因素影响:一是渗透率接近饱和,全球已有64%的人口接入互联网,新增用户主要来自尚未完全覆盖的偏远地区或低收入群体,获客难度和成本增加;二是成熟市场竞争激烈,用户增长依赖存量激活(如5G套餐转换),空间有限;三是部分新兴市场受经济下行(如通货膨胀导致智能手机和数据资费上涨)、基础设施不足(如电力供应不稳定制约网络覆盖)等因素影响,用户增长受阻。

Q2:非洲移动互联网市场有哪些独特的发展特点?

A2:非洲移动互联网市场的发展特点主要体现在三个方面:一是“移动优先”,固定宽带基础设施薄弱(固定宽带渗透率不足10%),移动网络成为最主要的互联网接入方式;二是移动货币驱动,移动货币用户数量达5亿,占全球的70%,成为金融服务、电商、政务等应用的核心载体;三是低成本创新,运营商和互联网企业通过共享基站、轻量化APP(针对低配置智能机优化)、本地化内容(如本土语言短视频平台)等方式,降低用户使用门槛,推动快速普及。