2025年是中国互联网保险发展历程中具有里程碑意义的一年,在政策支持、技术创新与市场需求的多重驱动下,行业呈现出爆发式增长与深度变革并行的特征,这一年,互联网保险不再仅仅是传统保险业务的线上渠道延伸,而是逐步形成了独立的产品生态、服务模式与用户群体,成为推动保险行业数字化转型的重要力量。

从政策环境来看,2025年是中国保险业监管改革的关键节点,原中国保监会发布《互联网保险业务监管暂行办法》修订版,进一步明确了互联网保险业务的定义、准入门槛和经营规则,为行业规范化发展提供了制度保障。“保险姓保”的监管导向逐渐明晰,推动互联网保险产品从短期理财型向保障型转型,意外险、健康险、责任险等保障型产品在互联网渠道的渗透率显著提升,政策层面的松绑与引导,为互联网保险的创新实践打开了空间,也让市场参与者看到了行业发展的明确方向。

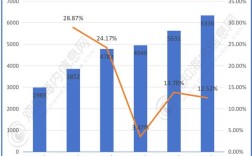

在市场规模方面,2025年互联网保险保费收入突破3000亿元大关,同比增长达50%以上,渗透率(互联网保费占总保费比重)接近7%,较2025年提升2个百分点,从业务结构看,人身险互联网业务增长尤为迅猛,其中万能险、投连险等理财型产品一度占据主导,但随着监管政策调整,保障型产品占比快速提升,财产险领域,车险互联网化程度较高,通过比价平台、场景化营销等方式,车险保费规模占比超过20%;而非车险业务如退货运费险、账户安全险等创新产品则成为新的增长点,这些产品依托电商、社交等互联网场景,实现了“碎片化”保障的普及。

产品创新是2025年互联网保险发展的核心亮点,传统保险产品与互联网场景的深度融合,催生出一大批“小而美”的定制化产品,以退货运费险为例,该产品最初由淘宝平台与保险公司合作推出,2025年承保量已突破100亿单,成为全球规模最大的互联网保险单品之一,其“场景触发、即时投保、自动理赔”的模式彻底改变了传统保险的理赔流程,在健康险领域,互联网保险公司推出“按需付费”的短期健康险,结合大数据分析实现精准定价;在寿险领域,针对年轻群体的“定期寿险+重疾险”组合产品通过线上销售,大幅降低了投保门槛,UBI车险(基于使用行为的保险)开始试点,通过车载设备收集驾驶数据,为安全驾驶用户提供保费优惠,体现了“千人千价”的个性化定价趋势。

技术驱动是互联网保险快速发展的底层逻辑,2025年,大数据、人工智能、区块链等新技术在保险领域的应用不断深化,大数据技术被广泛应用于用户画像、风险定价和反欺诈,保险公司通过分析用户的消费行为、健康数据等信息,实现了更精准的风险识别和产品匹配,人工智能在客服环节的应用尤为突出,智能客服机器人可处理70%以上的常规咨询,响应速度较人工提升5倍以上,区块链技术则在保险征信、理赔存证等场景中开始探索,通过去中心化数据存储提高信息透明度和安全性,移动支付的普及也为互联网保险提供了便利,支付宝、微信等支付工具与保险产品的无缝对接,使投保、缴费、理赔等全流程实现“一键操作”,用户转化率显著提升。

渠道变革同样是2025年的重要特征,传统保险公司、互联网保险公司、第三方平台三者形成了多元共生的渠道格局,传统保险公司加速线上化转型,纷纷设立互联网保险事业部,将线下产品迁移至线上;互联网保险公司如众安保险、泰康在线等,凭借纯线上模式在细分市场建立优势;第三方平台则依托流量优势成为重要的销售入口,支付宝的“蚂蚁保险”、微信的“微保”等平台通过场景化运营积累了海量用户,值得注意的是,社交电商渠道的崛起成为新亮点,通过微信朋友圈、公众号等社交场景进行保险产品推广,利用熟人社交链实现裂变式传播,降低了获客成本。

尽管发展迅速,2025年互联网保险仍面临诸多挑战,产品同质化现象严重,多数公司集中在少数热门产品上竞争,缺乏差异化优势;用户信任度不足,部分互联网保险产品存在“噱头大于实质”的问题,理赔纠纷时有发生;数据安全与隐私保护问题凸显,用户数据的收集和使用缺乏明确规范;互联网保险的“长尾风险”也逐渐显现,部分创新产品因风险定价不审慎,导致赔付率居高不下,影响了业务的可持续发展。

进入2025年,随着监管政策的进一步收紧和市场趋于理性,互联网保险行业将从“野蛮生长”阶段进入“精耕细作”阶段,技术创新、场景深化和合规经营将成为未来发展的关键词。

相关问答FAQs

Q1:2025年互联网保险发展中最具代表性的创新产品是什么?

A1:2025年最具代表性的创新产品是退货运费险,该产品由电商平台与保险公司合作推出,用户在网购时可自愿投保,若发生退货,保险公司自动运费,其创新性体现在:一是场景化嵌入,将保险与电商交易流程无缝结合;二是动态定价,根据退货率差异对用户保费进行浮动调整;三是自动化理赔,系统实时审核并完成赔付,无需人工干预,截至2025年底,退货运费险年投保量超100亿单,成为全球规模最大的互联网保险单品,为“碎片化保险”树立了标杆。

Q2:2025年互联网保险发展面临的主要风险有哪些?

A2:2025年互联网保险发展面临的主要风险包括:一是产品同质化与定价风险,多数公司集中于热门产品竞争,部分产品因定价不审慎导致赔付率过高,如部分短期健康险赔付率超过150%;二是数据安全与隐私风险,用户数据的收集、使用和存储缺乏统一规范,存在信息泄露隐患;三是合规风险,部分平台通过“高收益”噱头销售理财型保险,偏离“保险姓保”监管导向;四是技术风险,系统漏洞可能引发资金安全风险,智能算法的“黑箱”特性也可能导致定价歧视,这些风险若不加以管控,将制约互联网保险的长期健康发展。